最近、始めてるひと増えてるみたいだけど、そもそも“イデコ”ってなに??

この記事では、「iDeCo(イデコ)」についての解説と、実際に加入しているiDeCoの運用状況について公開しています。

iDeCo、2019年12月時点での実績公開

2019年12月某日時点でのiDeCo(イデコ)の運用実績です。

投資累計額55,339円に対して、評価損益は+5,383円、時価評価額は60,722円でした!

はじめて1年なので、まずまずな結果だと思います!

相場は毎日変動するので、損益は上下しますが、毎日毎日みていても仕方ないので、たまにしか覗きに来ないです。

長期運用が目的なので、多少マイナスになっていたとしても、全く気にしていませんでした✧

いつから始めたの?毎月いくら掛けているの?

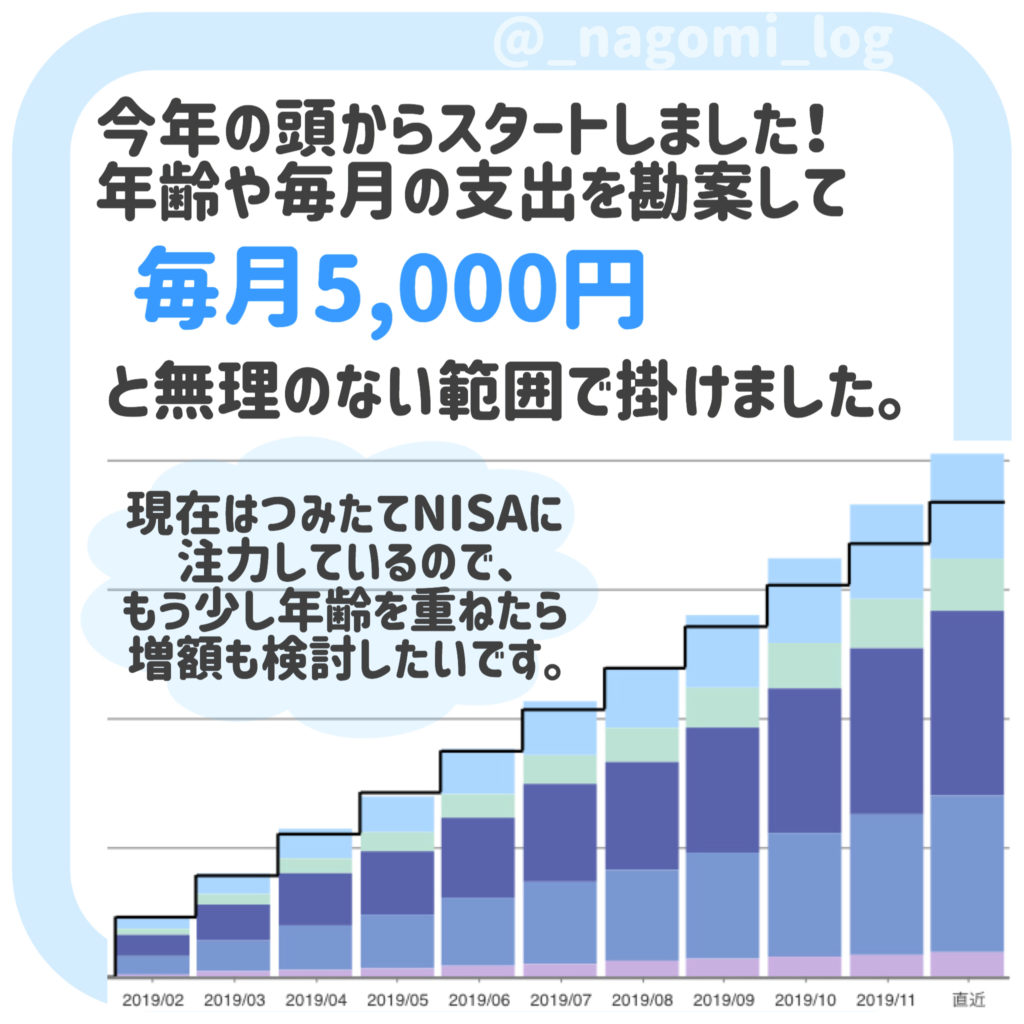

iDeCo(イデコ)は、2019年に入ってからスタートしました。

実際は、昨年の2018年末ごろから申込書類を取り寄せて、書類提出しましたが、

書類審査に時間がかかるので、書類投函から約1〜2ヶ月半後に口座開設が完了します。

思い立ってすぐに始めたくても、準備に時間がかかるんだね‥

通常の証券口座の開設などと異なり、時間がかかるので、はじめてみたい・気になっているという方は、

iDeCoの口座開設だけでも、早めに手続きすることをオススメします!

また、iDeCo(イデコ)の拠出金額(毎月いくら掛けるか)には、人それぞれの限度額があります。

会社員であった時にiDeCo(イデコ)を始めたわたしは、限度額が毎月12,000円でした。

最大毎月12,000円掛けることができる中で、わたしが毎月5,000円を選択した理由をお話しします。

年齢を考えて…

後ほど詳しく案内しますが、

iDeCo(イデコ)は原則60歳まで引き出すことができません。

自身の年齢(20代半ば)を考えると、先30〜35年間掛けることとなります。

老後のことを早く考えるに越したことはないですが、あまりに早く考えすぎても仕方がないのでは?

と思ってしまったので、20代のうちは無理せずに、最低掛金額の毎月5,000円にすることにしました。

今後、歳を重ねるにつれて、掛金も見直ししていきたいと考えています。

ちなみに、掛金額の変更はインターネット上で簡単に手続きが可能です。

ただし、年間あたりの変更回数制限があり、即時の手続きではない点は要確認です。

毎月の支出を考えて…

年齢がどうだ、とお話ししましたが「つみたてNISA」に注力していることもあり、

そもそもiDeCo(イデコ)にまわせるお金の余裕がありませんでした(涙)

銀行員、お給料スクナイ‥

無理のない範囲で、ということが重要だと思います。

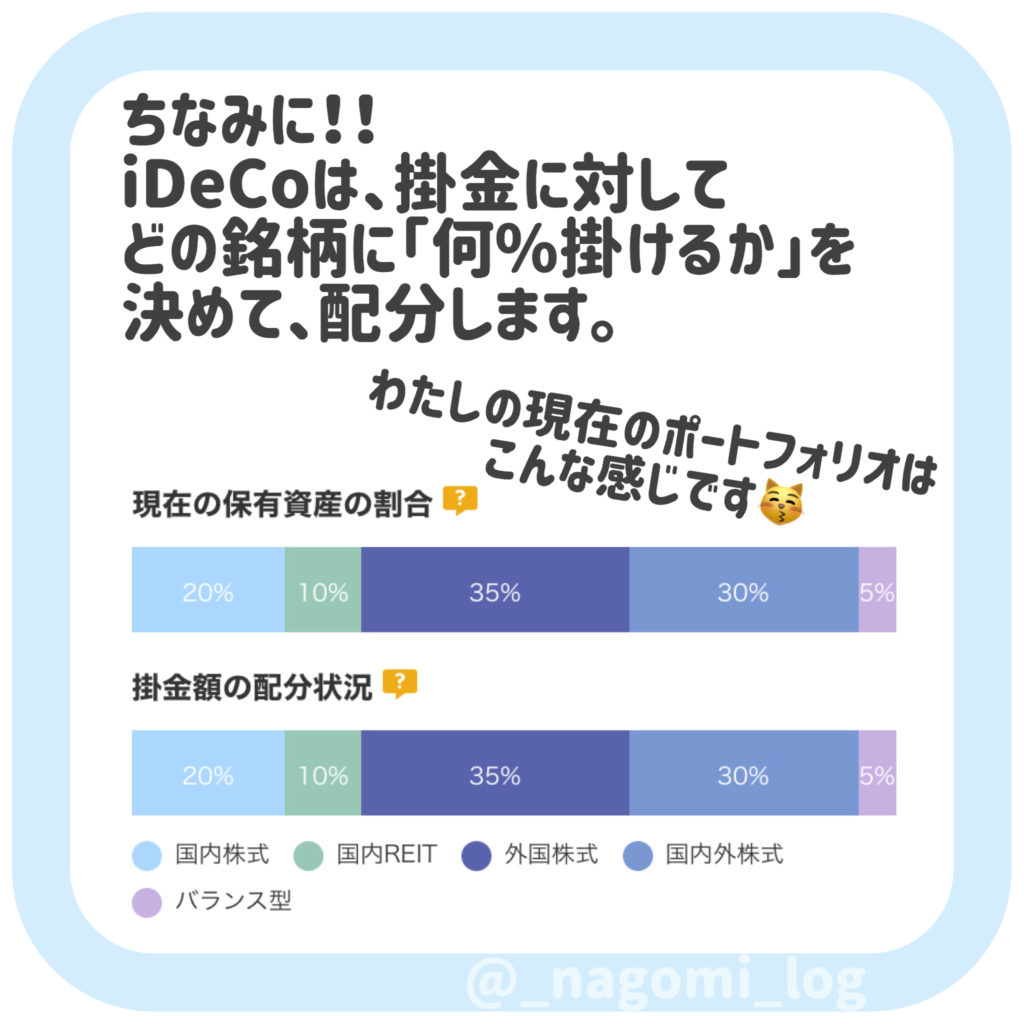

どんな銘柄・商品に投資しているの?

iDeCo(イデコ)は、毎月の掛金を100%として、投資したい商品に対して、何%を掛けるということを自分で決めます。

なるほど「商品Aに●円」じゃなくて、「商品Aに▲%」というやり方なんだね✧

例えば、わたしの場合(毎月5,000円)だと、掛金額の配分状況は以下の通りです。

- 国内株式:20%=約1,000円

- 国内REIT:10%=約500円

- 外国株式:35%=約1,750円

- 国内外株式:30%=約1,500円

- バランス型:5%=約250円

約、という表記はもちろんおおよそということなのですが、

5,000円を投じた時点で手数料(後述)が引かれますので、厳密な数字ではありません。

画像で確認できる「現在の保有資産の割合」と「掛金額の配分状況」をみても、各銘柄への投資金額が少なく、投資機関も短いことから、両者の差はあまりませんね‥!

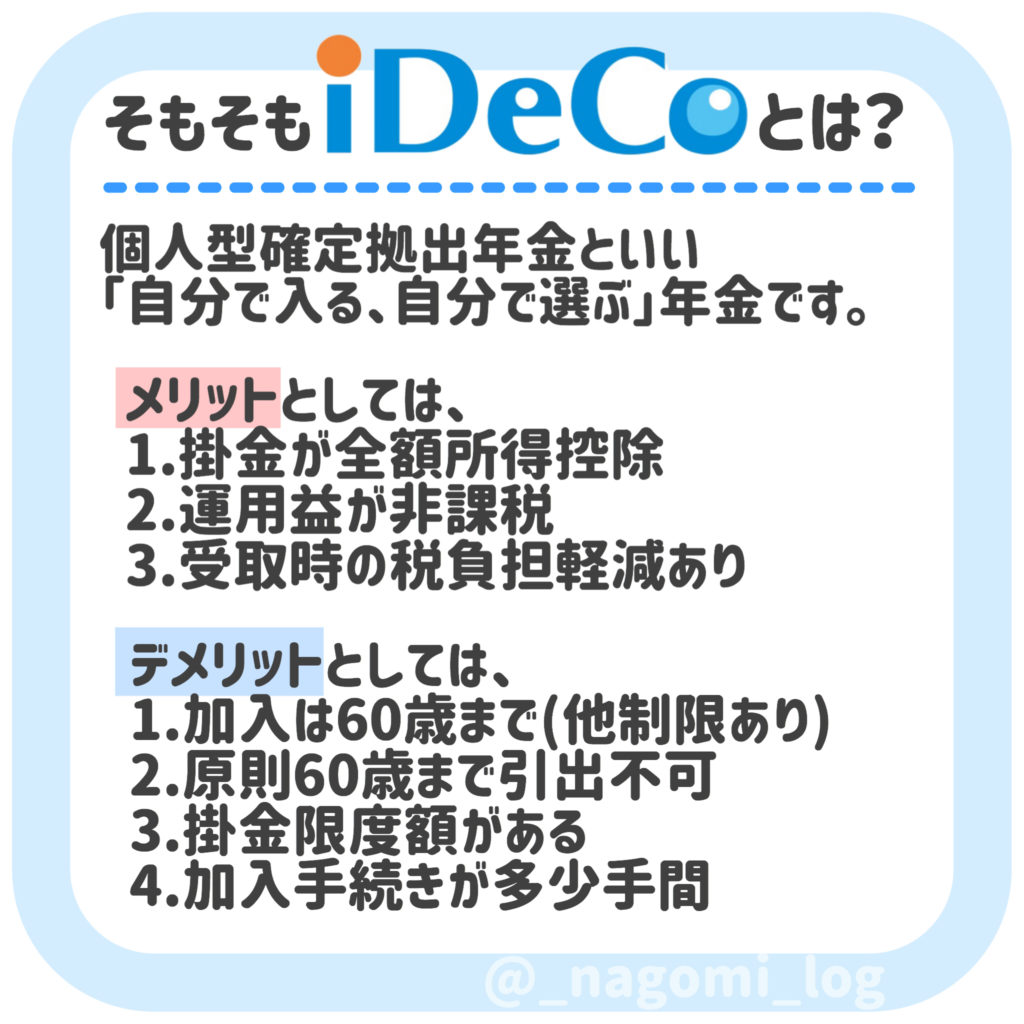

そもそもiDeCo(イデコ)とは?

資産形成や2,000万円の老後資金の話などが話題となっていますが、

加入対象について制度改正が行われたこともあって、再度注目されつつある「iDeCo(イデコ)」ですが、個人型確定拠出年金のことをいいます。

iDeCo(イデコ)と呼んでいるのは、確定拠出年金の略であるDC(Defined Contribution Plan)と、個人を表わすindividualの頭文字を組み合わせた

「individual Defined Contribution」の略を表しているそうです。

また、「老後のためにいまできること。」とも言われており、これも少々関係しているのではと思います!

つまりiDeCo(イデコ)は、公的年金とは異なり、自分の任意で加入し、自分で選択する年金であるということです。

iDeCo(イデコ)のメリットは?

でも、イデコの何が良いんだろう‥?

iDeCo(イデコ)のメリットについてお話ししていきます✧

[1]掛金が全額所得控除

iDeCo(イデコ)は、掛金の全額が所得控除の対象となり、「所得税」と「住民税」がそれぞれ軽減されます。

どのくらい軽減されるかは、年収や掛金に応じて変わりますので、ご自身の年収と掛金を元に計算されてみてください。

[2]運用益が非課税

例えば、定期預金の利息や株の利益などの金融商品の「儲け」があった場合には、その「儲け」に対して20.315%の税金が課税されることとなっています。

しかし、iDeCo(イデコ)はつみたてNISAと同様に、運用によって生じた利益である運用益に対しては、すべて「非課税」となります。

運用益が非課税となった場合に、どれくらいおトクになるのか計算してみました✧

例えば、iDeCo(イデコ)に毎月10,000円を年利5%の商品へ20年間投資した場合に、

掛金累計額は2,400,000円となり、1,674,578円の運用益が発生し、評価額としては4,074,578円となります。

もし、非課税ではなく課税対象となっていたら340,191円が課税されることとなります。

これ、結構現実味のある話なのですが、そう考えると、この34万円ってとっても大きいですよね‥?

なので、単に60歳以降に利用する予定の老後資金を、定期預金や投資信託などで運用するよりも、税金の面では遥かに優遇されているといえます。

※もちろん運用リスクや途中で引き出せないなどの注意点はあります。

[3]受取時の税負担軽減あり

積立していた資金を受け取る際に、「年金」としてか「一時金」としてか受取方法を選択することができます。

年金で受け取る場合は「公的年金控除」、一時金で受け取る場合は「退職所得控除」が適用されるため、それぞれ限度額内までなら非課税で受け取ることができます。

将来はたくさん受け取る予定だから、ここにも控除があって良かった♩

iDeCo(イデコ)のデメリットは?

メリットが多いイデコですが、デメリットといえる部分もあるので、しっかり確認が必要です。

[1]加入は60歳まで(他制限あり)

iDeCo(イデコ)は加入の年齢制限があり、60歳までしか加入できません。

また、50歳以上の加入となると、「通算加入者等期間」といった規則があるので、加入期間が10年以上ないと、本来の受取開始年齢から引き上げされることとなりますので、注意が必要です。

50歳を過ぎてから加入すると、受取開始できるのは60歳を過ぎてになるってことだね!

[2]原則60歳まで引出不可

iDeCo(イデコ)で積立した資金は、原則60歳になるまで引出および受取ができません。

なので、やはり余裕資金のうちから捻出することは大前提となってくると思います。

嘆いても途中解約はなし!本当に「老後」のため、なんだね‥

もし、積立の途中で捻出が難しくなってしまった場合は、

積立を停止する手続きもできるので、無理のない範囲で掛けることをオススメします。

[3]掛金限度額がある

こちらは、税法上のメリットが多いことから、仕方のないことかとは思いますが、掛金の限度額があります。

この限度額は、職業による被保険者の種別や公的年金の上乗せとして他に掛けている年金等によって、各々異なりますので、自分の掛金限度額はいくらか、確認してみてください。

[4]加入手続きが多少手間となることも

iDeCo(イデコ)に加入する際、企業に勤めている場合は、勤務先に事業所登録申請書を記入してもらい、提出が必要となります。

わたしも勤務先が支店配属だったので、本部の人事部宛に申込書類を送付して‥返してもらって‥って、少し面倒に思いました、、

実行に移してみれば、結構早く手元に戻していただけたので、とても助かりましたが。

少し抵抗のある方もいらっしゃるのではないかと思い、デメリットの1つに挙げました。

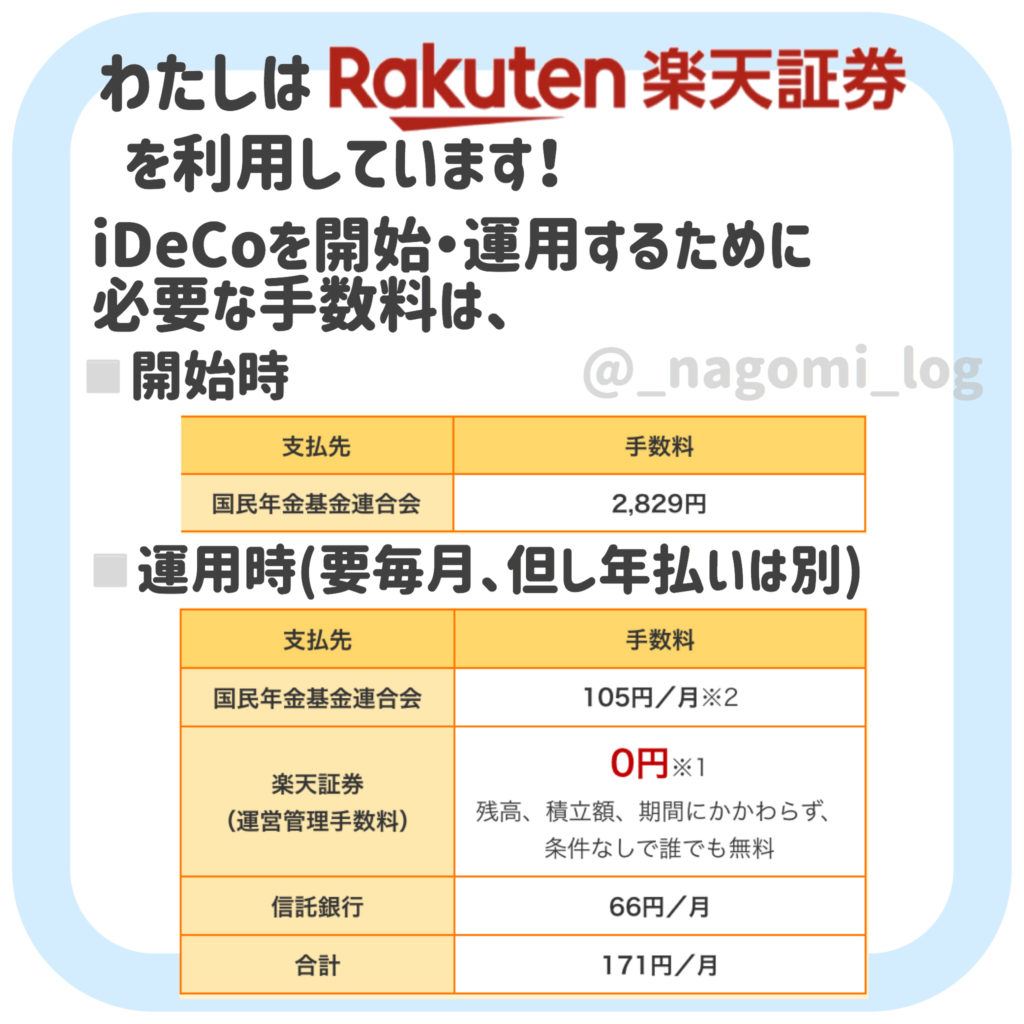

iDeCo(イデコ)の手数料ってどうなの?

iDeCo(イデコ)の開始時の手数料

iDeCo(イデコ)に加入し、開始する際には、国民年金基金連合会へ2,829円の手数料を支払います。

この手数料は、どの金融機関でiDeCo(イデコ)を開始したとしても必ず支払いすべき一律の手数料となります。

iDeCo(イデコ)の運用時の手数料

実際にiDeCo(イデコ)を開始し、投資信託か定期預金として資金運用をする際には、先と同じく国民年金基金連合会へ

毎月105円の手数料、信託銀行へ毎月66円の手数料の支払いが必要となり、こちらも一律です。

加えて、運営管理手数料を口座開設した金融期間へ毎月支払いする場合もありますが、わたしが利用している楽天証券では、「無料」となっております。

この運営管理手数料は、金融機関によって異なりますので、確認が必要となります。

毎月数十円、数百円といっても、支払いしなくて済むのであれば、支払いしなくて済む金融機関を選択することを、強くオススメします。

有名どころで「運営管理手数料」の比較をしてみました!

| 金融機関 | 運営管理手数料 |

|---|---|

| 楽天証券 | 0円 |

| SBI証券 | 0円 |

| イオン銀行 (運営管理機関:みずほ銀行) | 0円 |

| カブドットコム | 0円 |

| みずほ銀行 | 0円〜 |

| 三菱UFJ銀行 | 260円〜 |

| 三井住友銀行 | 260円 |

| りそな銀行 | 0円 |

よって、運用時の手数料は毎月171円となっています。

但し、iDeCo(イデコ)は金融機関によっては「年払い」が可能となります。

また年払いに限らず、年間のうち何月の引落でいくら支払うということを指定できる場合もあります。

引落の回数が少ないほど、運用時の手数料は減らすことができるので、少々おトクにできる小技です✧

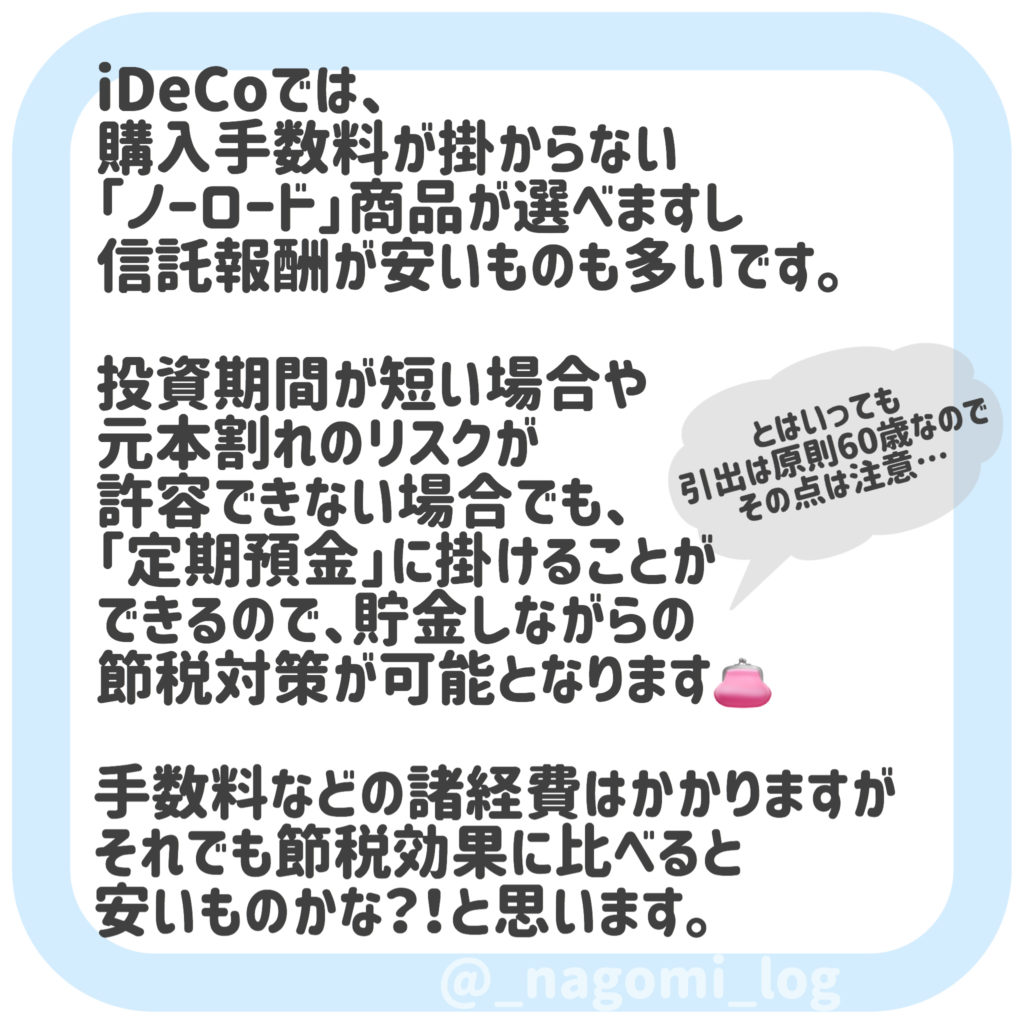

どうしても、元本割れは許せない…

iDeCo(イデコ)では、投資信託の商品を購入(買付)する際の手数料がかからない「ノーロード」商品を選ぶこともできますし、

投資信託を、その商品で運用・管理してもらうための経費としての信託報酬が安いものも多いので大変魅力的だと感じますが、

投資期間が短いために運用に期待できない場合や、どうしても元本割れすることが許せない場合もあるかと思います。

その場合は、掛金を「定期預金」に充てるという選択ができるので、所得控除ができて、利息も非課税で、貯金感覚で多くのメリットを受けることができます。

安心して預けておけて、税制メリットもあるなんていいね!

ただし、原則60歳までは引出不可なのは注意してください!

(あと心の中では、長期間預けるのに投資運用しないのは勿体ない!とも思ったり、思わなかったり、、)

手数料はかかってしまうけど…

これまでもご説明してきましたが、iDeCo(イデコ)はどうしても手数料等の諸経費を避けることはできません。

本来なら払わなくていいものを払ってるって、勿体なくない?

お気持ちはわかります!

ですが節税効果を考えると、iDeCo(イデコ)の恩恵を受けたほうが圧倒的に優遇されていると感じるので、わたしは引続き、無理のない範囲で拠出していきたいと思っています!

さあ、iDeCo(イデコ)をはじめませんか!

わたしも利用している楽天証券は、画面がわかりやすいだけでなく、運営管理手数料も0円なので、業界最安値で開始することができます。

選択できる投資信託の本数も30本以上と比較的多いため、自分にあった運用を考えることができ、オススメです!

まずは、楽天証券で口座開設し、iDeCo(イデコ)に申込✧